“Langkah Konkrit Tegaknya Reformasi Birokrasi di Indonesia”

oleh: Rysky Marlinda

oleh: Rysky Marlinda

Peringkat daya saing Indonesia di kancah internasional

sebagaimana dilaporkan World Economic Forum (WEF) 2012, menurun empat peringkat

dari tahun sebelumnya. Indonesia yang tadinya menempati poisi ke 46 kini mundur

empat langkah ke posisi 50. Hal ini membuat Indonesia tertinggal dari

negara-negara tetangga lain, semisal Malaysia dan Thailand, di posisi 30 besar

dan Singapura di peringkat 3 besar[1]

Komponen utama penentu daya saing Indonesia di kancah

internasional adalah terkait masalah

birokrasi. Hal ini menyangkut seberapa besar pelayanan yang telah diberikan

pemerintah kepada publik. Yang nantinya juga akan berdampak pada atmosfer

investasi Indonesia.[2]

Bagaimana investor lokal maupun internasional nyaman berinvestasi di Indonesia

jika pelayanan birokrasi yang diberikan terkesan lamban dan menghambat?

Direktorat Jenderal Pajak (DJP) adalah salah satu lembaga

pemerintahan yang terus berusaha menegakkan pelayanan birokrasi yang memadai

serta optimal bagi masyarakat.

Dengan menyadari bahwa wajib pajak adalah pelanggan

setia yang turut berpartisipasi dalam pembangunan negara, sudah seyogyanya DJP

memberikan pelayanan yang juga

memudahkan bagi para pegiat pajak, dalam hal ini wajib pajak, agar proses iuran

wajib negara ini selalu dibayarkan tepat waktu, mudah dan aman. Tak dipungkiri,

melihat perkembangan zaman yang kini makin canggih, pemerintah, dalam hal ini

DJP, mampu menangkap peluang besar adanya optimalisasi pengembangan pelayanan

publik berbasis teknologi.

Atas latar belakang inilah, penulis akan

mengulas sebuah solusi reformasi birokrasi berbasis teknologi, yaitu internet.

Yang kini terus diusung pemerintah demi terwujudnya reformasi birokrasi di

Indonesia. Optimalisasi ini akan dimulai dari ruang lingkup DJP terkait Surat

Pemberitahuan Pajak Bulanan-Tahunan (SPT) yang berlaku bagi setiap wajib pajak.

Program ini yang dikenal dengan sebutan e-filing

pajak. Dengan harapan, pelaporan pajak

oleh setiap wajib pajak di Indonesia tepat waktu, mudah, efisien dan aman.

- Apakah keberadaan e-filing pajak mampu menjawab tuntutan pelayanan pembayaran

pajak masa kini?

- Bagaimana penerapan e-filing pajak bagi wajib pajak di Indonesia?

- Apakah e-filing pajak mampu menjadi sampel reformasi birokrasi

nasional?

- Untuk memaparkan fungsi dan peran e-filing pajak dalam optimalisasi

pelayanan pajak di Indonesia.

- Untuk menjelaskan kepada pembaca khususnya wajib pajak

mengenai penerapan dan mekanisme e-filing

pajak.

- Untuk menjelaskan peranan e-filing pajak sebagai salah satu

upaya pemerintah dalam menerapkan reformasi birokrasi di Indonesia.

- Bagi Penulis

Karya tulis ini

menjadi bahan pembelajaran dan penelitian kedepan terkait reformasi birokrasi

pada lembaga-lembaga pemerintahan di Indonesia.

- Bagi pembaca

Karya tulis ini

menjadi sumber referensi dan pengetahuan mengenai upaya penegakan reformasi birokrasi

di Indonesia

- Bagi pemerintah

Karya tulis ini dapat menjadi bahan

evaluasi dan perbaikan ke depan terkait pembenahan sistem pelayanan kepada

masyarakat.

Ada perbedaan yang begitu signifikan terkait pelayanan birokrasi bagi

publik sebelum dan setelah dikenal istilah reformasi birokrasi.

Mengapa kemudian penulis merasa begitu tertarik untuk membahas reformasi

birokrasi di bidang perpajakan? Penulis beranggapan bahwa masalah perpajakan di

Indonesia adalah masalah yang urgen di negara ini. Hal ini terkait fungsi pajak

sebagai salah satu sumber pendapatan yang besar dan potensional bagi negara.

Bahkan pada tahun 2011, sumber Anggaran Pendapatan dan Belanja Negara (APBN),

77 persen-nya berasal dari pajak.

Sebagaimana makna pajak, yaitu

“iuran

wajib kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali,

yang langsung dapat ditunjuk, dan gunanya adalah untuk membiayai

pengeluaran-pengeluran umum berhubungan dengan tugas negara untuk

menyelenggarakan pemerintahan.”[3]

Pajak adalah amanat warga negara Indonesia (WNI) maupun wajib pajak yang

bukan (WNI) agar terciptanya Indonesia yang lebih baik. Menyikapi pengelolaan

pajak dan pendayagunaan pajak yang lebih baik serta memberi pelayanan terbaik

bagi para wajib pajak adalah hal yang terpenting, mengingat dana pajak adalah

dana amanah yang berasal dari banyak “kantung” publik bagi pembangunan dan

kemajuan Indonesia di masa depan.

Istilah reformasi birokrasi dipandang memiliki fungsi dan peran tersendiri

guna menciptakan atmosfer yang lebih baik bagi pemerintah dalam hal ini DJP, untuk

memperbaiki sistem yang ada, agar lebih bersih, lebih cepat dan efisien dalam

hal pelayanan.

Terkait kasus korupsi pengelolaan pajak yang mana menghancurkan

kepercayaan publik terhadap pemerintah. Istilah mafia pajak bermunculan, kasus

pelik berkepanjangan, sedang pembangunan negeri tak dapat menunggu masalah

tersebut untuk diselesaikan berlarut-larut. Anak-anak yang rusak bangunan

sekolahnya tak dapat menungu mafia pajak terungkap terlebih dahulu baru menikmati

gedung yang telah diperbaiki, meraka tak mungkin menunggu. Mereka dengan segera

butuh menuntut ilmu dengan dana APBN yang ada melalui pembangunan gedung

sekolah yang lebih baik. Apa sumber utama dana APBN? Ya,sumber utama APBN adalah

pajak.

Selain itu, investor yang prospektus tak dapat menunggu berlama-lama

proses adminitrasi yang menyulitkan. Mereka ingin bisnisnya dapat mulus

berjalan dan dananya terjamin. Kalau tidak, tentu akan mereka tinggalkan, dan

beralih ke negara lain.

Setiap wajib pajak pastilah menginginkan pelayanan yang optimal, sehingga

kenyamanan pembayaran akan kewajiban mereka pun maksimal. Para wajib pajak (WP)

berhak atas kemudahan dan kejelasan proses adminstrasi, mengingat mereka adalah

raja yang turut menyumbang pembangunan negeri. Jika tidak, maka pajak akan

dipandang publik maupun investor hanya sebagai halangan tersendiri bagi mereka,

bukan sebuah solusi pembanguan, instrumen

keuangan yang menjanjikan,maupun pelayanan pemerintah yang optimal.

Dukungan publik inilah yang kemudian

melahirkan gagasan baru terkait reformasi birokrasi dalam lembaga pemerintahan,

yang dalam tulisan ini difokuskan pada Direktorat Jenderal Pajak (DJP) yang

merupakan penghimpun dan pengelola pajak negara. Terhitung sejak 2010 hingga

2012, pembenahan sistem perpajakan terus diupayakan DJP guna menciptakan

atmosfer perpajakan yang lebih bersih, cepat, mudah dan optimal.

Istilah reformasi birokrasi dikenal di Indonesia sejak

tahun 2010, tepatnya saat dikeluarkannya Perpres No. 81/2010 tentang Grand Design Reformasi Birokrasi.

Kemudian ditegaskan kembali melalui Permen PAN No. 20/2010 tentang Road Map Reformasi. Kemudian mulai

diterapkan di lingkungan lembaga pemerintahan, seperti: Direktorat Jenderal

Pajak, Dinas Pertambangan, dan 76 kemeterian lainnya.

Merujuk pada kamus besar bahasa Indonesia, reformasi

birokrasi secara etimologi berasal dari dua kata, yaitu; reformasi yang berarti

perubahan radikal untuk perbaikan (bidang sosial, politik, atau agama) dalam

suatu masyarakat atau negara. Dan

“birokrasi yaitu sistem pemerintahan yang

dijalankan oleh pegawai pemerintah karena telah berpegang pada hierarki dan

jenjang jabatan. Dalam pengertian lain birokrasi adalah pegawai pemerintah,

yang menjalankan dan menyelenggarakan tugas yang ditentukan oleh konstitusi,

menjalankan program pembangunan, pelayanan publik, dan penerapan kebijakan

pemerintah, yang biasanya disebut pegawai negeri sipil.”[4]

Sedangkan tujuan pelaksanaan reformasi birokrasi

adalah “memberikan arah kebijakan pelaksanaan reformasi birokrasi nasional”.

Sejak tahun 2010, pemerintah melalui DJP mencanangkan pembenahan

sistem perpajakan di Indonesia. Dengan harapan untuk kembali meraih kepercayaan

publik akan pengelolaan pajak yang bersih, kenyamanan investor dalam

menjalankan bisnis di Indonesia tanpa menganggap pajak sebagai halangan, dan

memberikan pelayanan optimal bagi setiap wajib pajak agar tidak merasa

diberatkan.

Masalah ini yang kemudian mendorong DJP menerapkan empat langkah fokus pembenahan sistem

perpajakan, yaitu; Modernisasi

administrasi perpajakan, amandemen

undang-undang perpajakan, intensifikasi

pajak, dan ekstensifikasi pajak.

Melalui keempat fokus permasalahan

tersebut, yang akan dibahas penulis lebih dalam adalah mengenai modernisasi

administrasi perpajakan. Hal ini dirasa penting mengingat proses administrasi

adalah langkah yang pasti ditempuh setiap wajib pajak ketika berhubungan

langsung dengan pemerintah dalam hal ini DJP serta sebagai pintu masuk segala

transaksi yang akan dilaksanakan oleh setiap wajib pajak. Pelayanan terhadap

publik akan tercermin jelas melalui kelancaran proses adminstrasi.

Di era moderen, teknologi informasi menempati urutan

pertama basis ilmu yang kini mulai menajadi perhatian. Hal ini terkait dengan

kebutuhan masyarakat akan kemudahan, kecepatan dan kelancaran berkomunikasi.

Hampir setiap kalangan masyarakat kini telah menggantungkan hidupnya pada

pelbagai teknologi super canggih. Ditambah lagi wabah internet yang merayap ke

dalam kehidupan dan menjadi salah satu kebutuhan primer manusia moderen masa

kini.

Kolaborasi yang apik antara manusia, kecanggihan

teknologi dan layanan tanpa batas internet menjadikan dunia terasa tanpa batas,

semua dapat diakses dengan mudah. Opini dan fakta tampak begitu nyata bagi

mereka yang peka akan pengembangan teknologi.

Hal ini adalah salah satu dasar yang melahirkan konsep

birokrasi inovatif. Pelayanan yang semakin mengedepankan kemudahan dan kepuasan

pelanggan. Menjadikan semua tanpa hambatan dan mengedepankan kelancaran

komunikasi tanpa limit waktu dan

tempat . Alasan ini yang kemudian menjadikan DJP begitu peka menangkap

kesempatan dan peluang pemuasan pelanggan yang utamanya adalah orang-orang dengan

aktivitas super padat terhadap bisnis, kesibukan dan waktu. Solusi ini seakan

menghapus satu masalah yaitu menjadikan proses penghimpunan pajak menjadi lebih

tepat waktu.

Selain itu, teknologi ini merupakan sebuah

jawaban perwujudan efisiensi lembaga pemerintahan. Mengingat rangkaian

administrasi pajak yang begitu panjang, baik pelaporan, pembayaran, permohonan

dan penangguhan. Semua aktivitas ini membutuhkan lembaran-lembaran dokumen dan

arsip-arsip berharga yang diwujudkan dengan lembaran-lembaran kertas. Berapa

banyak dana APBN yang terkuras hanya untuk pencetakan kertas-kertas laporan,

data pelaporan, cetak formulir, dan surat pemberitahuan. Untuk menekan laju

biaya ini, konsep komputerisasi dan layanan internet menjadi salah satu jalan

keluar permasalahan, guna menciptaka efisiensi perusahaan dan pengeluaran.

Penerapan e-filing di Indonesia

Menciptakan sebuah realisasi pelayanan administrsi

pajak yang optimal bagi publik khususnya wajib pajak, terkait reformasi

birokrasi, Direktorat Jenderal Pajak melalui PT Mitra Pajakku menyelenggarakan

proses administrasi pajak berbasis internet. Melalui gagasan ini diharapkan

proses pelaporan SPT menjadi lebih mudah dan efisien.

Surat Pemberitahuan Pajak (SPT) adalah surat yang oleh

wajib pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak,

objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut

ketentuan peraturan perundang-undangan perpajakan[5].

Masalah utama pelaporan SPT pajak adalah

komunitas wajib pajak yang menyebar di seluruh Indonesia. Hal ini terkait

masalah waktu penyampaian dan kantor-kantor pelayanan yang tentunya pun harus

tersebar mengikuti sebaran wajib pajak yang ada. Sehingga lebih baik jika ada

sistem yang mampu memangkas waktu penyampaian sehingga lebih tepat waktu dan

mudah. Selain masalah di atas, masalah lain yang juga mampu diminimalisir

adalah adanya biaya terkait kebutuhan kertas pelaporan SPT bagi seluruh wajib pajak

yang ada di seluruh Indonesia. Dengan adanya layanan yang disediakan oleh application service provider (ASP) yang

telah ditunjuk oleh DJP sebagai penyedia laporan penyampaian SPT wajib pajak

atau pelaporan perpanjangan SPT tahunan secara elektronik sebagaimana amanat

KEP 20/PJ/2005 diharapkan mampu menjadi langkah konkrit optimalisasi pelayanan

birokrasi kepada publik.

Pengertian dan Manfaat e-filing

e-filing

adalah suatu cara penyampaian SPT (Masa

dan Tahunan) atau Pemberitahuan Perpanjangan SPT Tahunan yang dilakukan secara

on-line yang real time melalui Penyedia Jasa Aplikasi atau Application Service

Provider (ASP).

Tujuan utama pelaporan pajak melalui e-filing adalah:

1. Membantu para Wajib Pajak

menyiapkan SPT (bulanan maupun tahunan). Melalui e-filing pajak, fasilitas pelaporan

SPT tersedia secara elektronik (via internet) kepada wajib pajak, sehingga

wajib pajak orang pribadi dapat melakukannya dari rumah atau tempatnya bekerja,

sedangkan wajib pajak badan dapat melakukannya dari lokasi kantor atau

usahanya. Hal ini akan dapat membantu memangkas biaya dan waktu yang dibutuhkan

oleh Wajib Pajak untuk mempersiapkan, memproses dan melaporkan SPT ke Kantor

Pajak secara benar dan tepat waktu.

2. Mendukung Kinerja Kantor Pajak dalam

Penyediaan Pelayanan Terbaik bagi Publik

Pelayanan yang optimal akan dirasakan setiap wajib pajak baik dalam hal

percepatan penerimaan laporan SPT, perampingan kegiatan administrasi, pendataan

(juga akurasi data), distribusi dan pengarsipan laporan SPT.

3. Memberi Pelayanan Tanpa Batasan Wilayah

Saat ini tercatat lebih dari 10 juta Wajib Pajak di Indonesia, dengan

cara pelaporan yang manual tidak mungkin akan dapat ditingkatkan pelayanan

terhadap para WP tersebut. Maka dengan eFiling dimana sistem pelaporan menjadi

mudah dan cepat, diharapkan jumlah Wajib Pajak dapat meningkat lagi dan

penerimaan negara tercapai.

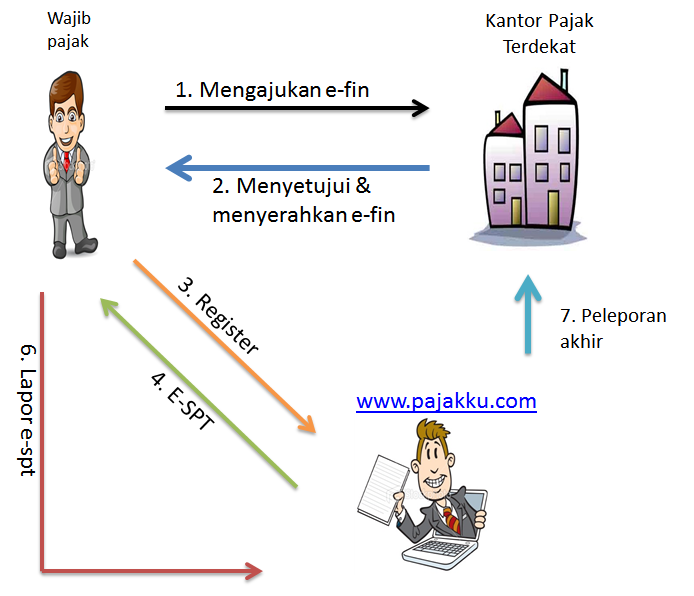

Langkah – langkah penggunaan e-filing

Berdasarkan ilustrasi gambar, maka dapat dijelaskan bahwa langkah-langkah

penggunaan e-filing pajak adalah:

1.

Wajib Pajak Secara Tertulis Mengajukan Permohonan e-fin

(Electronic Filing Identification Number)

E-fin diterbitkan oleh Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar,

sesuai dengan contoh surat permohonan , dengan melampirkan :

·

Fotocopy kartu Nomor Pokok Wajib Pajak (NPWP)

atau surat keterangan terdaftar.

·

Bagi pengusaha kena pajak, harus disertai surat

pengukuhan pengusaha kena pajak

2.

Kantor Pajak Menyerahkan e-fin kepada Wajib Pajak

4.

Pajakku.com akan memberikan :

·

User ID dan Password

·

Aplikasi e-SPT (Surat Pemberitahuan dalam bentuk

elektronik) disertai dengan petunjuk penggunaannya dan informasi lainnya.

·

Sertifikat ( digital certificate ) yang

diperoleh dari DJP. Digital certificate ini akan berfungsi sebagai pengaman

data Wajib Pajak dalam setiap proses eFiling.

5.

Melaporkan e-SPT

Dengan menggunakan aplikasi e-SPT yang telah didapat,

maka SPT dapat diisi secara offline oleh wajib pajak. Setelah pengisian SPT

lengkap, maka WP dapat mengirimkan secara online ke Direktorat Jenderal Pajak

melalui http://www.pajakku.com/.

Melalui ilustrasi dan penjelasan di atas, maka jelas

sudah bahwa pelayanan birokrasi bagi publik ini memiliki kelebihan jika

dibandingkan dengan sistem manual. Kelebihan tersebut misalnya; pelaporan yang

tepat waktu, biaya yang lebih rendah, serta pelayanan yang mampu menjangkau

seluruh wajib pajak di Indonesia dengan kepastian penyampaian SPT.

Dengan dipopulerkannya pelayanan birokrasi berbasis internet kepada

publik melalui Direktorat Jenderal Pajak (DJP), maka menjadi harapan besar

bahwa optimalisasi layanan yang cepat, mudah dan aman akan terwujud dan diikuti

oleh pelbagai lembaga pemerintah lainnya. Sehingga tanpa dipungkiri, pelayanan

birokrasi hadir tanpa batasan wilayah dan waktu, yang pada akhirnya seluruh

proses pelayanan dan adminitrasi terkait birokrasi menjadi lebih mudah, “kebersihan”

lembaga pemerintahan dalam pelaksanaan tugas akan semakin terpupuk, mengingat

sistem yang terkomputerisasi serta pelibatan perusahaan mitra yang membantu

mengawasi jalannya proses pelaporan ini sebagai pihak ketiga.

PENUTUP

Kesimpulan

PENUTUP

Kesimpulan

- e-filing merupakan sistem yang menjadi solusi akan masalah pelaporan pajak dan pelayanan administrasi pajak di Indonesia. Keberadaan e-filing mampu memangkas waktu yang panjang, serta menghapus batasan keberadaan wajib pajak di seluruh Indonesia. Melalui e-filing efisiensi dan penekanan biaya akan penyediaan kertas dalam pelaoran dan proses administrasi mampu ditekan.

- e-filing menciptakan atmosfir positif

pembayaran pajak sehingga lebih lancar dan tidak mempersulit wajib pajak.

- e-filing adalah sampel yang

mampu diharapkan memotivasi lembaga pemerintahan lainnya untuk berbenah

diri menegakkan reformasi birokrasi di perusahaannya. Sehingga tercipta

optimalisasi pelayanan kepada public yang bersih, aman, mudah, dan

efisien. Dengan harapan akhir tersiptama kepuasan public yang maksimal

serta pembangunan bangsa yang lebih baik.

- Penegakan reformasi birokrasi harus mulai

digencarkan sejak dini pada seluruh lembaga pemerintahan serta

mengedepankan innovasi.

- Penegakan reformasi birokrasi sebaiknya

selaras dengan perkembangan zaman

- Pelayanan administrasi yang diselenggarakan

lembaga pemerintah hendaknya tidak menyulitkan dan mampu menciptakan aura

positif investasi yang nyaman di Indonesia.

- Harus

ada promosi terkait produk dan pelayanan terbaru yang diusung pemerintah

kepada public dengan harapan membangun komunikasi yang baik, menjadi

sarana edukasi, serta membangun kembali kepercayaan masyarakat.

- Martowardoyo, Agus. 2012. “Reformasi

Birokrasi Kunci Peningkatan Daya Saing” dikutip dari antaranews.com edisi

6 September 2012. Diakses pada 20/11/2012/16.00 wib

- Yacob, Dharwis. dalam Arsip Nasional

Repoblik Indonesia. Dikutip dari “REFORMASI BIROKRASI DINAS PERTAMBANGAN

(DIENTS VAN HET MIJNWEZEN) DI MASA HINDIA BELANDA, 1850-1915

- e-filing pajakku.com_informasi (2012)

diakses pada 18/11/2012 / 15.00 wib

- Artikel “Penurunan Daya saing Indonesia

2012” (tanpa nama) dikutip dari http://www.bappenas.go.id/blog/?p=826

diakses pada 20/11/2012 /16.00 wib

- Prof. Dr. P.J.A. Andriani (2010) dikutip

dari

http://www.scribd.com/doc/48695612/pengertian-dan-fungsi-pajak#outer_page_1

pada 16/11/2012/ 16.20 wib

- www.wikipedia.co.id

bahasa Indonesia artikel terkait “perpajakan” diakses pada 18/11/2012/

15.20 wib

[1]

Artikel “Penurunan Daya saing Indonesia 2012” (tanpa nama) dikutip dari http://www.bappenas.go.id/blog/?p=826

diakses pada 20/11/2012 /16.00 wib

[2]

Martowardoyo, Agus. 2012. “Reformasi Birokrasi Kunci Peningkatan Daya Saing”

dikutip dari antaranews.com edisi 6

September 2012. Diakses pada 20/11/2012/16.00 wib

[3]

Prof. Dr. P.J.A. Andriani (2010) dikutip dari

http://www.scribd.com/doc/48695612/pengertian-dan-fungsi-pajak#outer_page_1

pada 16/11/2012/ 16.20 wib

[4]

Yacob, Dharwis. dalam Arsip Nasional Repoblik Indonesia. Dikutip dari

“REFORMASI BIROKRASI DINAS PERTAMBANGAN (DIENTS VAN HET MIJNWEZEN) DI MASA

HINDIA BELANDA, 1850-1915”

[5] www.wikipedia.co.id

bahasa Indonesia artikel terkait “perpajakan” diakses pada 18/11/2012/ 15.20

wib

Tidak ada komentar:

Posting Komentar